-

에스케이하이닉스 반도체 수요증가와 실적개선과 주가카테고리 없음 2021. 3. 24. 22:02반응형

에스케이하이닉스 반도체 수요증가와 실적개선과 주가 에스케이하이닉스가 1분기 어닝 서프라이즈가 기대되고 있는 상황입니다. 현대차증권은 SK하이닉스에 대해 6개월 목표주가를 실적 전망치 상향을 반영해 기존 16만원에서 17만원으로 상향 조정했습니다.

현대차증권은 24일 보고서를 통해 “SK하이닉스 1분기 매출액과 영업이익은 기존 추정치를 각각 8.8%, 28.5% 상회하는 8조4600억원과 1조4000억원의 어닝서프라이즈를 기록할 것”으로 전망했습니다. 어닝서프라이즈의 가장 큰 이유는 D램(RAM)가격 상승과 출하량 증가로 보고 있습니다.1Q 영업익 1.4조 추정..컨센보다 11.8%↑

21년, 22년 영업익 추정치 23%. 18% ↑

에스케이하이닉스 실적 컨센서스 데이타 1분기 PC용 DRAM 고정가격은 전분기 대비 5%, 서버용 DRAM은 7% 상승할 것으로 전말하고 있으며 낸드(NAND)도 가격 하락폭은 기존 추정치 대비 완만할 것으로 보고 있스니다. 그리고 서버와 PC 제품 출하량 증가에 힘입어 DRAM과 NAND의 비트 그로스(Bit Growth, 단위로 환산한 D램 생산량 증가율)도 각각 5.1%, 8.0%를 기록하면서 기존 추정치를 넘을 것으로 전망했습니다.

2분기 메모리반도체 빅사이클

2분기 메모리반도체 빅사이클 2분기부터 메모리반도체의 빅싸이클이 예상되고 있습니다. 인텔의 새로운 중앙처리장치(CPU)인 아이스레이크(Ice Lake)와 AMD의 밀란(Milan) 출시에 힘입어 서버용 DRAM 가격 상승이 예상되고 있어요.

현대차증권은 DRAM 가격은 전분기 대비 20% 이상 상승하면서 빅 싸이클에 진입할 것으로 전망하고 있습니다. 여기에 모바일용 DRAM과 NAND 가격도 전분기 대비 각각 5% 이상 상승하면서 전 제품군이 가격 상승이 예상되고 있습니다.

DRAM 시장 평균가(ASP) 전망 현대차증권은 2분기 SK하이닉스의 매출액과 영업이익은 전분기 대비 각각 11.3%, 87.2% 증가한 9조4000억원과 2조6500억원을 기록할 것으로 전망했습니다. 예상보다 양호한 메모리 가격 상승을 반영해 올해와 내년 영업이익 전망치를 각각 23.0%, 18.0% 상향한 12조9000억원과 23조6000억원으로 변경했습니다.

이로 인해 에스케이하이닉스의 주가 전망은 매우 밝은 편입니다. 1월 주가가 급상승했다가 현재는 조금 소강상태이지만, 실적이 뒷받침되고 있어서 2분기에는 주가에 힘이 더욱 실릴 것으로 예상됩니다.

증권사 전망

3월 들어 에스케이하이닉스의 목표주가를 상향하거나 실적 전망치를 상향 조정한 증권사는 총 8곳 입니다. 신한금융투자는 이중 가장 높은 영업이익과 목표주가를 각각 1조4550억원, 20만원으로 제시했습니다.

이익 전망치도 계속 상향중입니다. 에프엔가이드에 따르면, SK하이닉스의 1분기 영업이익 평균 전망치는 1월 1조352억원에서 2월에는 1조1486억원으로, 이달에는 1조1835억원으로 높아졌다.

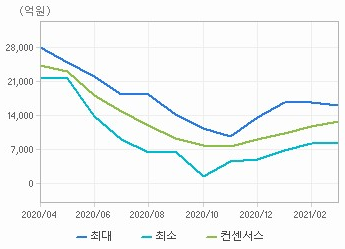

매출액 컨센서스 시계열 추이

영업이익 컨센서스 시계열 추이 한화투자증권은 "SK하이닉스는 1분기 매출액 8조1,000억원, 영업이익 1조2,500억원을 기록하며 시장 기대치를 상회할 것"이라고 전망하고 있습니다.

한화투자증권은 "PC와 서버 수요가 강하고 모바일도 코로나19로 인한 기저 효과가 나타나 수요가 반등 중"이라면서 "낸드 가격 역시 공급사들의 실적 악화와 삼성전자 텍사스 공장 가동 중단에 따른 낸드 공급 감소 등이 반영돼 2분기 반등이 예상된다"고 전망했습니다.각 증권사별 리포트 요약 내용을 보면 1분기 어니서프라이즈에 2분기부터는 메모리 반도체 빅사이클을 예상하면서 전반적인 주가가 우사향이 예상되고 있습니다.

증권사별 리포트 반응형